【IPO】喜茶、奈雪再传IPO,千亿新茶饮市场背后的两面性

茶早在几千年前,就受到中国人独有的喜爱,奶茶在消费浪潮的今天同样受到中国青年男女们的欢迎。

近年来,奶茶作为单一品种逐渐不能满足用户人群的消费需求。在中国消费升级的浪潮下,奶茶开始逐渐蜕变,而“新式茶饮”的叫法似乎更能符合奶茶现在的定位。在资本的助力下,喜茶、奈雪的茶、蜜雪冰城、茶颜悦色……众多品牌争先冒出。

在茶饮市场热度持续不减的情况下,公开上市就成为龙头品牌的不二选择。2月4日,界面新闻报道称,从香港投行人士方面获悉,喜茶、与奈雪的茶将于今年三月在香港递交招股书,“新式茶饮第一股”之争愈发激烈。此前,也不乏传出其他头部品牌上市的消息,比如蜜雪冰城。

对于头部品牌而言,上市或许是一条不错的出路,但目前的茶饮市场仍不乏新兴者涌入,可口可乐、海底捞等各家巨头均前赴后继。从争相上市到各家蜂拥的局面,也在向外界疯狂传递着市场背后的商业价值。随着茶饮市场魅力的凸显,行业弊端也在逐步浮现,市场也亟需寻找一个新的发展秩序。

茶饮市场火热,战局仍未到终场

新茶饮是以年轻“新新”消费者为主要客群的茶饮品牌。凭借良好的口感、较高的颜值斩获了越来越多的粉丝。

相较于传统茶饮,新茶饮确实更注重顾客体验,特别重视顾客对品牌的认同感。新茶饮在某种程度上已经成为人们生活方式的一部分,看电影、吃火锅等场景都少不了他的存在。

正是消费者们对新茶饮的追捧才造就了这样一个新兴的千亿级别消费市场。《2020新式茶饮白皮书》显示,2020年中国茶饮市场的总规模为4420亿元。其中,新式茶饮市场规模将超过1000亿元,预计到2021年会突破1100亿。

新式茶饮行业作为疫情后恢复最快的餐饮业态,拥有千亿市场规模。年轻人似乎对各类奶茶乐此不疲,目前来看,由于当前人均消费量仍然不高,茶饮行业潜在空间广阔,行业仍旧处于红利期。

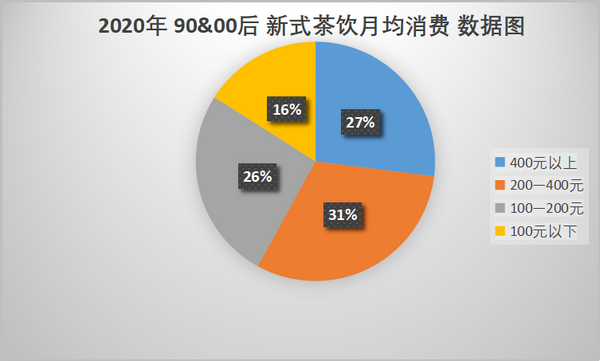

《2020年新式茶饮白皮书》用户调研数据显示,90后与00后消费者成为新式茶饮主流消费人群,占整体消费者数量近七成;90后与00后每月在茶饮上的支出在400元以上的占比达到27%,200-400元的占比31%,同时,70%的消费者获取茶饮信息的渠道为社交媒体,53%为短视频平台。

新茶饮逐渐成为一种生活方式,其消费场景正在不断延伸,随着茶饮种类的丰富和拓展,消费场景也逐渐丰富。

2020年受疫情影响,单独消费新式茶饮的用户超80%。从年龄层来看,00后偏爱在用餐的同时饮用茶饮;而茶饮则是90后约会和聚会的标配;80前和80后则偏爱在办公室下午茶以及和家人在店内享受茶饮。“茶饮+烘焙”依旧是消费者最偏爱的组合,选择搭配烧烤或火锅的消费者分别占到了36%和33%。

新茶饮市场的火热,在茶颜悦色上更能体现出来。作为固守长沙的城市名片开始向外触探,2020年11月份在常德万达广场开设首家门店。随后12月份在武汉开出第一家门店,随即宣布,两个月内在武汉开六家新店。

不仅如此,火锅界的扛把子海底捞也做起了奶茶生意 ;传统饮料巨头娃哈哈也在进军奶茶市场;早在20年九月份,可口可乐也悄然涉足新茶饮领域,

头部品牌的“围城”战,各出“奇招”

庞大的消费市场引来了大量的玩家,经过几年的疆场厮杀,淘汰了许多品牌。特别是疫情之后行业加速出清,为头部茶饮品牌腾出更多市场空间,分化现象已经逐渐明朗。喜茶、奈雪凌立高端市场,蜜雪冰城继续深耕低线城市,虽然同为茶饮行业龙头,但喜茶、奈雪和蜜雪冰城走的却不是同一个路径。

作为主打高端市场一二线城市的头部品牌,喜茶与奈雪的“厮杀”可谓说从未间断。无论是品牌还是产品竞争,二者都高度重合,甚至连融资事件也非常接近。

产品力方面,喜茶独创“芝士奶盖茶”引领高端市场“风骚”,而奈雪的茶则是以“软欧包+水果茶”模式予以反击。在研发方面,两者也配有庞大的研发团队和较高的上新频次,充分满足消费者多变的需求。

在至关重要的供应链这块,虽然喜茶、奈雪的茶都自建茶园,但奈雪的茶还建有中央工厂,在原材料掌控方面,相比喜茶具有一定优势。

与喜茶、奈雪的直营“厮杀”不同,蜜雪冰城走的是“直营+加盟”模式,通过高密度扩店以及超值低价建设强品牌力,快速打开下沉市场。并且相比喜茶、奈雪,蜜雪冰城拥有自建仓储与供应链体系,拥有原材料自产能力及全国布局的物流配送网络。

喜茶、奈雪的茶、蜜雪冰城三者的“围城”战并不止步于此。回顾2020年喜茶门店扩张数量289家远超此前全年200家的计划。展望未来,据联商网报道,2021 年奈雪计划再开200家新店型奈雪 PRO 门店。而蜜雪冰城创始人也做出回应,在个人简书账号中表示五年内再开1万家门店。

而喜茶、奈雪、蜜雪冰城等头部品牌也在互相触探。喜茶曾推出喜小茶,水果减量、没有奶盖、价格下调10元左右,进军低价区间。蜜雪冰城也曾在上海、深圳布局研发中心,并打造新的品牌“蜜雪MIXUE”,拓展10-20元的客户人群。

随着一级市场资本向头部品牌聚拢,从不与资本打交道的蜜雪冰城,2021年1月13日爆出首轮融资20亿元,投后估值为200亿;同在1月份初,喜茶据传新一轮融资后估值将达250亿;随即,奈雪也在一月份公布了C轮超1亿美元融资,估值130亿元。在头部品牌自身规模持续扩张下,新茶饮头部品牌的“围城”可能会转向为以资本加持为背景的“巷战”。

新式茶饮的下一步,头部玩家反哺行业或是关键

新茶饮市场虽是一片“蓝海”,但参考近年来市场的一些发展状态,或许头部品牌需要承担起更多的社会责任。

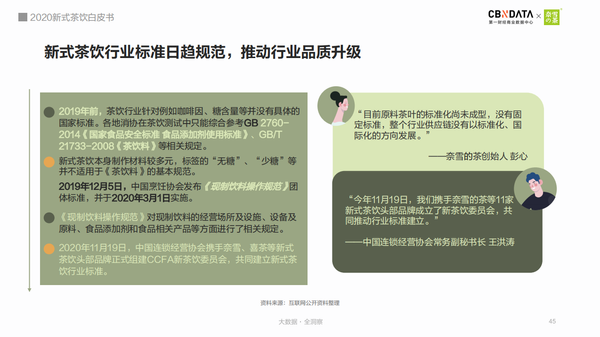

目前,新茶饮行业处于高速发展阶段,但至今尚无统一、细化的产品标准,各类创新产品的品质、风味及质量等各方面差异巨大,更有不良商家以次充好,损害消费者利益。此前,就有网友爆出,蜜雪冰城的茶饮中有苍蝇;还有网友反映奈雪的茶,服务态度恶劣、饮品被冒领。

对比《2019新式茶饮消费白皮书》能够发现,在《2020新式茶饮白皮书》中“品质安全”已经超越“口感口味”成为消费人群首要的考量因素。

另外,70%的消费者会选择降低糖度,健康仍是消费者关注的首要内容,《白皮书》中来自奈雪的数据显示,“0卡糖”、“燃爆菌”分别位列奈雪配料销量的前两名。

图源:2020新式茶饮白皮书

这也就意味着,新茶饮行业不能在单单只为满足消费人群的口味需求,更多的是注重新茶饮中的品质与消费用户所关注的健康问题。

对于头部品牌而言,尽管茶饮市场的潜在规模巨大,但随着竞争手段的多样化以及门店规模的极速扩张,而导致的标准化问题,成为企业发展公认的难题。

对此,在2020年11月,中国连锁经营协会曾携手奈雪、喜茶等新式茶饮头部品牌正式组建CCFA新茶饮委员会,共同建立新式茶饮行业标准。

2021年2月4日牵头制订新式茶饮产品细化标准,为的就是促进新式茶饮行业的健康发展。事实上,对于当下的茶饮行业来讲,也正需要一些标准来维持行业更加有序的发展。

于奈雪的茶、喜茶、蜜雪冰城等行业头部玩家来讲,无论谁能成为“奶茶第一股”,上市都不能算是终点,还应承担起更多反哺行业的责任,注重消费人群所需要的品质标准和健康问题,而这是仍是一个值得去深耕的漫长过程。【责任编辑/江小白】

来源:钛媒体

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。