天弘基金:血液里的“原罪” 权益投资短板问题由来已久

离天堂太远,离互联网太近。

在公募基金圈,天弘基金是一家颇具“争议”的公司。

虽然在收入和利润上位居前列,但是很多同行并不认可这是一家大公司。

因为在同行眼中,当年那个行业末流、挣扎在盈亏边缘的天弘基金,完全是靠着余额宝才发展起来的。如果没有余额宝,可能还在行业末流徘徊。

正是抓住了余额宝这一风口,天弘基金从一家名不见经传的小公司,很快发展为国内首家规模破万亿的基金公司。

令人唏嘘的是,综合实力偏弱的天弘基金,由于过度依赖货币基金,导致在风口消失后,业绩急转直下。

最新数据显示,天弘基金2021年营业收入为67.11亿元,同比下滑19.89%,净利润为18.17亿元,同比锐减31.28%,成为2021年,知名公募中唯一一家营业收入和净利润“双降”的公司。

两个带“明”字的男人

成立于2004年末的天弘基金,早年发展并不顺利。

2013年之前,除了2007年和2009年分别盈利885.45万和69.48万外,其余年份都处于亏损状态。

直到2013年天弘基金与支付宝成功的跨界“联姻”,才彻底改变了其命运。关于这段“联姻”背后的故事,要从两个带“明”字的男人谈起。

2011年9月22日,时任天弘基金首席市场官的周晓明第一次来到杭州淘宝总部,见到了彼时淘宝网总经理姜鹏。

促成这次拜访有个关键人物——祖国明,他是周晓明在“联办”的老同事,一个多月前刚从一家财经网站跳槽到淘宝,负责组建淘宝理财频道。履新之后,祖国明给很多相熟的朋友打了电话,告知自己的工作变动,其中就包括周晓明。

彼时的周晓明刚刚经历了事业的低谷期,正准备到天弘基金出任首席市场官。祖国明向周晓明勾勒了淘宝的理财业务蓝图,并给他带来一组详实的数据:淘宝每天首页的浏览量有多大、人群有多大、交易支付笔数有多大、支付宝里的沉淀资金有多大……

这对于周晓明来说,像是打开了一扇窗。如何为淘宝的庞大用户,设计一款有针对性的可在网上交易的基金产品,余额宝的雏形开始在周晓明脑海中酝酿。

在网上卖基金至少要有一些电子商务的积累,但彼时的天弘基金在这块却是空白,没有人员,没有系统,没有客户。

在入职天弘基金后,周晓明便立即组建了电商工作小组,并多次前往杭州,与祖国明及其团队进行沟通,设计方案超过10稿,产品方案也多次调整。

直到2012年10月,祖国明及其团队开始考虑推进货币基金的合作方式,让周晓明关于货币基金支付的方案获得关注,才有了余额宝模式的规划和提出。

2012年12月22日,周晓明与时任阿里小微金服集团国内事业群总裁樊治铭会面,原计划用3-5分钟介绍余额宝模式的雏形,谁知仅用了1分钟,樊治铭就肯定了他的方案。

此后,双方进入了合作开发期。周晓明带了12个人去杭州,分为4个小组全面推进。支付宝动则用了二百多人的技术团队,这个项目也上升为阿里集团的重点项目,进入了保密期。

在经历了数月的开发和一段时间内测之后,2013年6月13日,余额宝正式推出,成为了国内首只互联网货币基金。

在支付宝上线几分钟后,余额宝的用户达到18万人。6天后,这个数字突破100万。一年后,用户数量超过1个亿。

有这样一项数据,可以很明显感受到余额宝给天弘带来的翻天覆地的变化。2012年底,天弘基金管理规模为99.5亿元,到2013年底,这一数据猛增至1943.62亿元。

或许,当时天弘基金的管理层也没有料到,插上互联网的货币基金会有如此神奇的力量,只是觉得在网上卖基金前景一片光明,但没想到光明来得如此之快。

在旧有产品发展无望的情况下,接触互联网是天弘唯一有希望实现突破的路,而且当时公司只是希望这一创新可以为其扭亏为盈,可没想到却成为了时代的宠儿。

天弘基金也从长期亏损开始转为持续盈利,从2013年净利润1092.76万,到2021年的18.17亿元。

对于天弘基金盈利的原因,作为股东之一的君正集团(4.190,-0.01,-0.24%)明确将其归功于规模的变化而非其他能力的提升。

在君正集团的2014年年报中有这样一句话:“基金管理规模的扩大,是2014年天弘基金业绩大幅提升的主要原因。”而规模的扩大,正是源于天弘余额宝的迅猛增长。

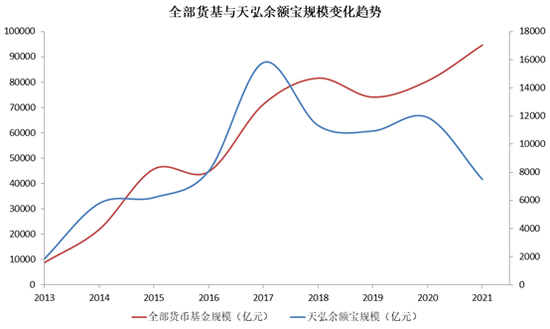

2013年,天弘余额宝规模仅有1853.42亿元,到2014年,已经增加至5789.36亿元。

在随后的三年时间里,天弘余额宝规模更是一路攀升,从2015年的6206.90亿元,到2017年达到了惊人的15798.32亿元,并帮助天弘成为率先突破万亿规模的国内公募机构。

消失的“蛋糕”

天弘余额宝规模的爆发式增长,导致权益产品在天弘内部的占比越来越小,从之前的40%以上,速降到了个位数,天弘基金越来越像一家货币基金公司。

但很快,过度依赖货基的天弘便遭遇了第一次打击。

2017年公募基金规模排名榜单出炉。与往年不同,在回归本源、优化结构的原则下,各大基金评价机构在统计基金管理规模时均剔除了货币基金。

这一变化使得基金规模排序出现了剧烈波动,也让本次数据更加真实地反映出基金公司的实力。

在非货币基金的排行榜上,天弘基金退出了前10,大幅倒退至48名。

第二次打击来自同行。2018年5月开始,余额宝平台陆续接入中欧、博时、华安等基金公司旗下的货基,打破了过去5年间由天弘基金垄断一家独大的发展模式,原本属于天弘一家的这块蛋糕开始不断受到瓜分。

多家基金公司纷纷大举“触网”的做法,起到了立竿见影的效果。2018年天弘余额宝的规模为11327.07亿元,较2017年峰值的15798.32亿元,缩水近三成。

2021年4月12日,人民银行、银保监会、证监会、外汇局等金融管理部门联合约谈蚂蚁集团,其中提到关于“管控重要基金产品流动性风险,主动压降余额宝余额”的整改措施,成为天弘余额宝规模进一步下降的重要因素,而这也是天弘遭遇的第三次打击。

受此影响,天弘余额宝规模一降再降。2021年1-4季度,天弘余额宝管理规模分别为9724亿元、7808亿元、7646亿元、7491亿元。较2020年末的1.19万亿,规模萎缩逾4400亿元。

而天弘余额宝规模的下降,也被外界视为其2021年业绩下滑的主要原因之一。

上一次发生同样的情况,是在2019年,当时天弘余额宝也出现了规模缩水的情况。

难当大任

余额宝的意外走红,令天弘基金的血液里烙下了互联网的基因,拥有“长尾客户”的天弘开始在权益产品上发力。

2015年,天弘推出了另一宝类产品——天弘容易宝。与余额宝对接一款低风险的货币基金不同的是,容易宝本质上是一系列的追踪各类股票指数的指数基金。

不过,在彼时的指数基金领域里,作为指数基金管理规模排名靠前的公司,华夏、易方达、南方等通过多年的深耕细作早已把指数基金规模做大,而指数基金领域排位靠后的天弘想要赶超并非易事。

在对大量余额宝用户分析后,天弘发现互联网用户存在着多样化的理财需求,为此,天弘推出了指数基金系列。

2015年初最先推出的是天弘沪深300指数(3976.423,56.55,1.44%)(3976.4231,56.55,1.44%)和天弘中证500指数,也被大家称为容易宝300和容易宝500。

同年6、7月份,又先后推出了17只指数基金,包括上证50、中证100、中证800、创业板指等宽基指数,以及医药、移动互联网、高端装备制造、食品饮料等行业主题类指数。

鉴于当时普通投资者对于指数基金的认可度不高,容易宝中的指数基金均采用发起式基金形式进行募集。

所谓发起式基金,是指基金管理人及高管作为基金发起人认购基金的一定数额方式发起设立的基金。

随着近年来被动投资理念的普及和投资需求的增长,人们对于指数基金的认可度也在不断提高。

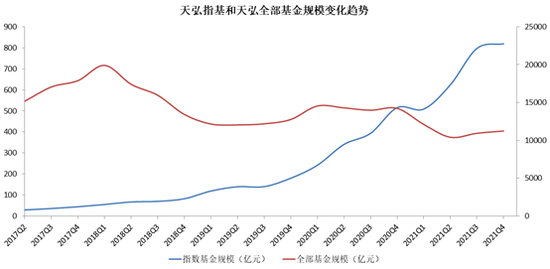

从全市场范围来看,容易宝上线之初,指数基金在全市场基金中的占比为5.87%,到去年年末,这一比例已上升至8.4%。

在这样的背景下,天弘的指数基金规模也在逐年增长,但却无法扭转天弘基金整体规模下滑的趋势。

因为指数基金在天弘体内的占比仅有7.31%,与货币基金74.85%的占比相去甚远,对于天弘整体规模的影响杯水车薪。

天弘曾寄希望于通过指数基金打造第二增长曲线,但从结果上看远没有预想的那样成功。

从布局时点看,天弘推出指数基金是在2015年,在一系列流程走完后正好处于牛末熊初的阶段。

在漫长的熊市里,新产品的生存是格外艰难的,赚钱效应不好,想要得到认可是非常难的。对于大多数投资者来说,赚钱才是硬道理,什么费率低、跟踪精度高,都是不切实际的。

从产品类型看,在当时市场环境下,主动管理型基金远比指数基金更受追捧,主动管理型基金占全市场基金规模的29%,而指数基金的占比只有6%。

在权益产品里,天弘选择了当时并不受宠的指数基金,而不是主动管理型基金。这里有个很重要的原因,指数基金更易于基金经理管理,能弥补天弘主动管理能力的不足。

天生的短板

翻看天弘基金的发展史,你会发现权益投资的短板问题由来已久。

2011年年初,随着原总经理胡敏的卸任,天弘基金投研团队发生了历史上最频繁和集中的变动。原投资总监、研究总监纷纷离职,公司花三年时间打造起来的投研团队核心人物全部换血。

按照圈内人士的说法,当时天弘基金的问题主要在于:一方面公司大战略不清晰,对产品没有有效规划;另一方面公司销售乏力,投研成绩无法较好地转化为规模效应。

此后,原华夏基金元老郭树强空降天弘基金担任总经理,并带来原嫡系部下周可彦担任股票投资部总经理,郭树强到天弘后的首要任务就是重整投研体系。

然而,一家基金公司的投研体系是没有办法一夜建成的,投研的护城河要依靠长期的沉淀和点滴的积累才能建成。

2012年4季度,全市场70家基金公司中,有69家公司在四季度中实现了盈利,唯独天弘基金1家亏损,问题就出天弘精选这只基金上。

2012年4季度,天弘精选净值大跌11.58%,1200多只基金中排名最后一位。

由于天弘精选是天弘旗下权益类基金中规模最大的,该基金四季度亏损3亿元,而天弘旗下其他基金四季度盈利不足1.5亿元,所以出现了天弘基金整体亏损1.599亿元的情况。

从持仓情况看,2012年3季度还在重仓大消费概念的天弘精选,到了4季度,不仅重仓股没有一只与3季度相同,而且几乎全部换成了大盘蓝筹。正是这样押宝式的大幅调仓,最终导致了亏损。

随后几年,受余额宝的影响,天弘在权益投资上的发展,更是乏善可陈,唯一一次值得炫耀的是2016年那次的股基冠军。当时,天弘永定价值成长以黑马姿态拿下2016年度偏股型基金的冠军。

但没有厚重的投研实力做后盾,光靠一个冠军产品,并不能真正改变天弘权益投资的“软肋”。在这一点上,郭树强有着清醒的认识。

2017年,郭树强曾表示,做大做强天弘基金的权益类产品一直是其非常看重的事情。

近几年天弘基金也确实在投研力量和权益类产品方面有所发力。但在一个拥有互联网基因的基金公司里,难以插上流量“翅膀”的权益类产品,是无法和互联网时代下的“宝宝”媲美的。

2018年,天弘开启投研一体化改革。最大的变化就是,不再按照投资部和研究部来划分部门,而是按消费、科技、医药和制造周期四大行业进行划分,其核心是推行行业化的研究。

2019年和2020年的公募权益市场异常火爆,头部基金公司依靠过硬的业绩稳步扩张,部分中小基金公司也依靠明星基金经理的表现发展壮大起来,而天弘的存在感却极弱。

易方达和汇添富2020年新发规模双双突破两千亿元,南方、广发、鹏华和华夏4家基金公司的募资规模也在千亿之上。

对比之下,天弘在2020年的新发规模不足200亿元,还不敌一只“爆款”带来的增量。

除了在权益规模的突破上遭遇瓶颈,天弘还不断遭遇核心人才的流失。

2019至2021年间,肖志刚、钱文成、田俊维等人相继从天弘离职。

肖志刚是天弘前任股票投资总监,在其任职的5年多的时间里,所管理的“天弘永定价值成长”实现净值翻倍。

钱文成是天弘的老将,2007年进入天弘基金后,担任过研究总监、股票投资部副总经理等职务。

田俊维算得上是天弘的明星基金经理,代表作是天弘文化新兴产业,在其管理近4年的时间里,年化回报接近30%,这一成绩在236只同类基金中排在第38位。【责任编辑/常青】

来源:阿尔法工场

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。