华强北企业家,这次去收割美国人?

在手机厂商遭受市场寒冬之际,一家从华强北起家、卖数据线的企业,却要上市了。

凭借着线上渠道以及不断扩充品类,绿联科技将众多产品远销欧美国家。并且其在海外市场的毛利率远高于国内,可谓是靠一根数据线收割欧美市场。

但冲刺上市的绿联科技也有隐忧。由于线上渠道收入占比过高,平台服务费、推广费等费用让绿联科技的销售费用高企,在加上原材料涨价等综合因素,2021年绿联科技陷入了净利润负增长。

另外,主要采用外协生产的绿联科技,也被质疑产品质量把控存在问题。充坏手机、笔记本,甚至充电头引发起火等问题不断被曝出。

数据线起家 利润陷入负增长

绿联科技的创业起点在深圳华强北。

当时,绿联科技创始人张清森大学毕业后来到深圳做外贸业务员,没多久便开始创业,进入电子制造行业。依靠此前的外贸工作经历,绿联早期主要为海外品牌代工数据线。

不过代工赚的是辛苦钱,在残酷的低价竞争之下,张清森决定打造自己的品牌:UGREEN绿联,他选择了从线上渠道切入,后来还借此将产品销往海外市场。并且一步步扩充品类,目前产品已经涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

当前,绿联科技线上渠道收入占比在80%左右,线上渠道既是绿联早期崛起的助力,但过度依赖线上渠道似乎也正在成为绿联的隐忧。

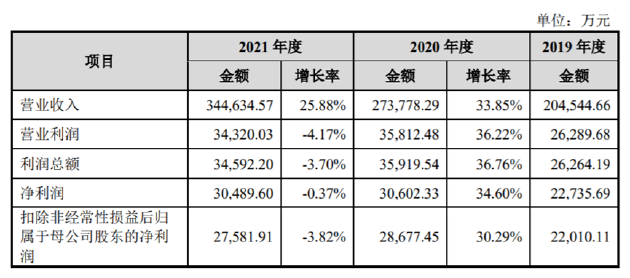

招股书显示,2019-2021年绿联科技营收分别为20.45亿元、27.38亿元和34.46亿元,年均复合增速达29.80%;但尴尬的是,同期净利润分别为2.27亿元、3.06亿元和3.04亿元,净利润增速从2020年的34.60%下降为-0.37%,陷入负增长。

绿联科技解释称,主要原因是2021年存在因员工股权激励计入的股份支付费用增加、职工薪酬费用上升、相关材料成本上涨、研发费用增加等原因所致。

但实际上,绿联科技没提到的是,由于一直以来对线上渠道的过度依赖,导致销售费用过高的情况。

数据显示,2019-2021年绿联科技销售费用分别为6.11亿元、4.52亿元和5.83亿元,销售费用率分别为29.88%、16.53%和16.91%,为各项费用中比重最高的。对比可比上市公司安克创新、公牛集团、海能实业的销售费用率情况,绿联科技高于可比上市公司平均值。

据悉,绿联科技的销售费用主要由运费、平台服务费、推广费和职工薪酬构成,而其中平台服务费和推广费又占据了大头。

2019-2021年,绿联科技的平台服务费分别为1.28亿元、1.91亿元和2.34亿元,占销售费用的比例分别为20.97%、42.31%和40.09%;推广费分别为1.42亿元、1.81亿元和2.08亿元,占销售费用的比例分别为23.16%、39.96%和35.64%。

值得注意的是,绿联科技的综合毛利率也处于下降趋势,2019-2021年分别为49.67%、38.01%和37.15%。

绿联科技在招股书也提示,存在着线上平台经营风险,以及电商平台费用大幅上涨的风险。若线上电商平台收取的平台服务费等费用标准发生大幅上涨,或者平台经营策略变化,将可能对公司经营业绩造成不利影响。

收割海外用户?海外毛利率远高国内

除了中国市场之外,绿联科技还通过亚马逊、速卖通、Shopee、Lazada等海外电商平台,将产品销往美国、英国、德国、日本等全球多个国家和地区。

数据显示,2019-2021年绿联科技主营业务境内收入占比分别为56.51%、52.62%和53.91%。整体来看,一半收入靠国内,另一半则靠海外市场。

绿联科技境外收入主要来源于经济发达的欧洲地区和美洲地区,两个地区占境外收入的比重超过70%;2019-2021年欧洲地区和美洲地区主营业务收入合计占公司主营业务收入的比重分别为33.43%、35.33%、32.53%。

绿联科技称,欧洲地区、北美地区市场受新冠疫情影响,消费者线上消费习惯加速养成,线上消费渗透率持续提升;同时,新冠疫情造成的限制出行带来了在线办公、线上教育、视频会议、居家娱乐等需求,人们对电子设备及其周边配件的需求增加。

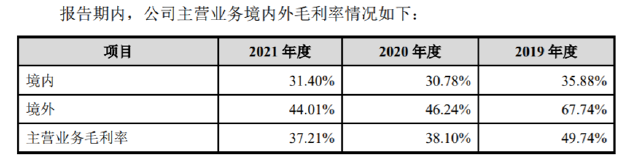

有意思的是,报告期内绿联科技境内毛利率低于境外毛利率。绿联科技解释称,主要原因系公司境内产品与境外市场定价、销售模式、销售平台等存在差异所致。

具体来看,2019-2021年,绿联科技境内毛利率分别为35.88%、30.78%和31.40%;同期境外毛利率则分别为67.74%、46.24%和44.01%。境外毛利率高企也提升了绿联科技主营业务的整体毛利率。

不过正如上文所提到的,绿联科技在海外市场对线上平台的依赖程度更高,这也让其境外毛利率处于逐年下降态势。当然,背后的原因是复杂的,比如还有市场竞争激烈、原材料成本上涨等多种因素。

外协生产为主 质量存疑?

绿联科技披露,在生产模式方面,公司进行自主研发,并采取外协生产为主、自主生产为辅的生产模式。从绿联科技披露的历年产品生产数量和金额来看,外协生产占比均在75%以上。

绿联科技解释称,这种生产模式下,公司可以充分利用珠三角地区成熟丰富的3C消费电子加工资源,也使公司可以更加专注于产品的原创设计、供应链管理和销售渠道的开发与维护等附加值更高的环节。

不过从用户端的反馈来看,实际情况似乎并不是如此。

新浪科技在黑猫投诉上看到,不少消费者反馈,绿联科技的充电器、充电宝、扩展坞等产品存在质疑问题,导致手机、笔记本、耳机等产品受损。

吕小姐投诉称,她购买了绿联科技的快充头,该产品声称可以同时充电脑和平板,然而宣传并不属实。“当我同时充平板和电脑工作大约五个小时后,充电接口过烫导致主板芯片烧坏!只能说质量不符合宣传,客服以产品为良品拒绝赔偿,让我带着数据线去苹果维修店检测,可是我用的数据线是原厂!怎么会把电脑烧坏!”

更是有用户投诉,他购买的绿联科技充电头引发了起火。据他描述,这款产品是在拼多多绿联官方旗舰店购买,在准备给手机充电时,充电头插进插座的一瞬间发生了起火。“一声响之后全屋断电,整一栋楼断电,后来我请电工师傅来看,发现电路跟插座并没有问题,应该是充电器的问题。”

值得注意的是,绿联科技的产品也曾因不合格被相关部门处罚。

2020年10月,深圳市市场监督管理局龙华监管局出具《行政处罚决定书》,绿联科技生产销售的PB132绿联移动电源(20000mAh)不符合国家强制性标准,涉案产品货值31255元,责令绿联科技停止生产、销售涉案产品,并没收违法所得2099.16元、罚款93765元。

至于绿联科技提到的自主研发,情况似乎也并不理想。

招股书披露,目前绿联科技及其子公司拥有境内专利698项,拥有境外专利506项,但698项境内专利中代表技术门槛的发明专利只有11项。

研发投入方面,2019-2021年,绿联科技研发投入分别为6488.53万元、9512.70万元和15660.64万元,占营业收入的比重分别为3.17%、3.47%和4.54%。

虽然研发投入逐年增长,但报告期内,绿联科技的研发费用率低于可比上市公司安克创新、公牛集团、海能实业的平均值。绿联科技解释称,主要原因系公司报告期内收入增速较快,导致虽然在报告期内加大了研发投入的力度,但研发费用率仍低于可比上市公司平均值。

结语

从一家代工厂,到成为产品远销海外的自主品牌,绿联科技实现了逆袭。

不过如今的绿联科技也面临着种种新挑战,除了起家的线上渠道之外,需要相应地拓展线下销售,平衡经营风险;同时,面对消费者对产品质量的质疑,也应该加强生产管理和品控管理,以回应消费者的期待。【责任编辑/常青】

来源:新浪科技

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。