豌豆思维数据存有疑问,未来到底是突围还是“失围”?

最近一段时间:字节跳动成立大力教育,希望能够大力出奇迹;洪恩教育登陆纽交所,IPO首日即上涨33%,三日内市值翻了一倍;猿辅导完成G1和G2轮共计22亿美元融资,估值高达155亿美元;秋季“撒钱”大战,很多头部公司每天的营销资金高达数百万甚至上千万元……

毫无疑问,在线教育这一分支,仍是当下互联网、移动互联网最大的风口之一。

近日,少儿数理思维企业豌豆思维也宣布,其获得了由软银愿景基金2期领投的1.8亿美金C轮融资,同时豌豆思维还与在线少儿英语小班课品牌魔力耳朵正式合并。雄厚的资金注入、“豌豆+”战略、“数学+英语”的强强联合,这一切似乎都让豌豆思维对在线教育信心满满。

然而,在线教育行业含金量最高的永远是“运营数据”。如果仔细分析包括豌豆思维等在内的企业的相关运营数据之后,就会发现处于风口之中的行业,或许没有想象中的那么美好。

豌豆思维部分数据令人疑惑,至少有些逻辑是不自洽的

对于在线教育行业的运营数据问题,我们不妨以刚刚获得大额融资的豌豆思维为例,进行一番分析。经过分析,笔者认为豌豆思维在运营数据方面,至少有四点是值得商榷,或者说令人疑惑的。

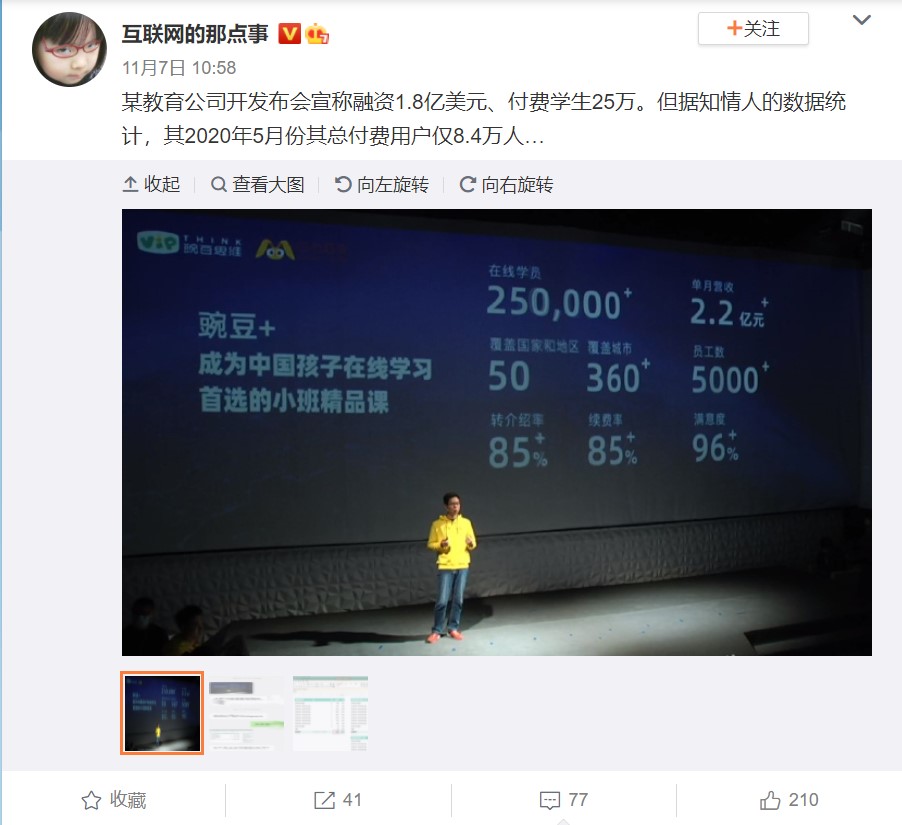

第一,在线学员究竟是8.4万,还是25万?

11月7日,微博网友“互联网的那点事”发布微博称,“某教育公司开发布会宣称融资1.8亿美元、付费学生25万。但据知情人的数据统计,其2020年5月份其总付费用户仅8.4万人……”

虽然“互联网的那点事”没有明说是哪一家,但是从微博内容以及配图来看,大概率的指向的是豌豆思维。

实际上,豌豆思维所说的25万付费学员,有可能是加了魔力耳朵的10万左右的付费学员的数据。这样一来,豌豆思维本身的付费学员大概就是15万左右。

必须强调的是,即使豌豆思维本身的数据是15万,也同样和“互联网的那点事”所说的8.4万相去甚远,也是值得商榷的,这点下面笔者再仔细分析。

第二,2019年5月“10万”,2020年10月“10万多”,增长速度是不是有点慢?

2019年6月,豌豆思维宣称5月份其付费学员人数达到10万;2020年10月,在内部信中,豌豆思维表示“4岁的豌豆已经拥有了遍布全球300多个城市的10万多学员”。

仔细分析这些字眼,意味着一年半左右的时间,豌豆思维的学员数量还是在“10万”左右的量级。在分秒必争的在线教育领域,一年足以干出翻天覆地的事情了,但是豌豆思维却是没有什么变化。

当然,“10万多”和“10万”总归还是不一样的,即使豌豆思维的10万多代表的是11万、乃至12万啥的,在新冠疫情引起在线教育大爆发的背景下,这个速度也是差强人意的。所以,还有一种解释,就是此前2019年6月公布的数据,可能是有些许问题的。

第三,2020年10月“10万多”,2020年11月就一下子15万了?

豌豆思维在2020年10月份的时候数据还是“10万多”,但是在发布会上豌豆思维却表示在线学员数高达25万。魔力耳朵此前公开可以查到的数据是,在去年年底的时候,学员数量超过了10万。即使豌豆思维所说的25万里面包括了这10万,其自身也还有15万左右。

在10月中旬的时候还是“10万多”,到了11月初就是“15万”,短短二十多天增加了5万,这也是不太符合现实的。

当然,也有这种可能,比如豌豆思维的“10万多”是十二三万,魔力耳朵现在的学员数量也不只之前的10万了,可能也是十二三万了。这虽然也能勉强解释得通,但是明眼人都看得出来比较牵强。毕竟在数据为王的互联网行业里,十二三万的数据一般极少有公司会“缩小”为“十万多”的,这在思维逻辑和表达逻辑层面,都是不自洽的。

第四,转介绍率超85%,续费率超85%,转介绍和续费真的这么容易?

众所周知,续费率是在线教育最核心的数据之一。豌豆思维宣称自己的续费率高达85%、转介绍率也高达85%。

先说转介绍率,只有广告投放量级比较大,整体营收较高的情况下,高转介绍率才有意义。如果广告投放很少,营收不高的话,即使100%的用户来自转介绍也并非不可能——大量小型线下机构便是这样的模式。而经过上述的分析,豌豆付费学员的谜团让其“2.2亿”的单月营收也同样被打上了问号,因此85%的转介绍率也随之失去了讨论的意义。

而续费率方面,知名媒体《财经》此前在一篇文章中,曾有这样的表示,“学而思网校的续费率是60%左右,这已经是很高的水平了。”“一位接触过跟谁学的人士提到,跟谁学曾经透露过他们的续课率是75%,‘这个数字太惊人了,我觉得有点不可思议。’”管中窥豹,可见一斑。

无独有偶,爱分析也认为,在线教育不同品类的1对1模式,续费率都普遍偏低,原因各有不同。爱分析援引业内人士透露的数据表示,头部少儿语培1对1厂商的续费率能做到50%左右的水平。虽然相比于线下K12培训机构动辄70%-80%的续费率,仍然有所差距,但是这已经是非常了不起的水平了。

豌豆思维虽然主打的不是1对1,但是精品小班课和1对1在逻辑上是一样的。所以,无论是转介绍率还是续费率,可能还要多方位权衡分析和考量。

根据豌豆思维此次融资的销售战报等来看,豌豆已俨然喊出“在线小班课第一名”的口号,不知道同样是主做数理思维,但从融资额到用户数都更为扎实的火花思维作何感想?并且,在英语小班课赛道还有鲸鱼小班、久趣英语等成立时间更早,且已跑到C轮的公司存在,仅完成A轮融资后便被豌豆思维收购的魔力耳朵,在英语小班课赛道也仅是一个不大的玩家,而放到整个小班课领域,则更为不起眼。

繁华背后难掩尴尬,行业为何从“To C”到“To VC“?

文章最前面说到,发力进军、高调上市、大额融资、疯狂撒钱……毫无疑问,表面上看在线教育行业正风风火火的走向星辰大海。然而,真实情况却是,在线教育一半是海水一半是火焰,繁华背后难掩尴尬。这种尴尬,主要表现在四个方面。

首先,是成本的尴尬,囚徒困境难以破局。

去年在线教育企业在“金九银十”的弥漫硝烟还未散去,今年“金九银十”的竞争就又更加残酷了一番。相关信息显示,单单是抖音这一个平台,猿辅导、作业帮、跟谁学、学而思网校等,在9月份的投放,日均就超过了300万元,而到了10月份更是暴涨到了600万元。而要是算上其它渠道,营销推广费用则还要比这高得多。

毕竟如今在线教育的获客成本是不断高企的。爱分析的调研数据显示,以少儿语培和K12辅导的在线1对1为例,获取一个用户的平均获客成本在7000-8000元左右,高的甚至在万元级别,能占到客单价一半以上。

然而,残酷的现实是,投放虽然增加了,但是机构的转化率却没有得到应有的提升。用行业里的话说就是,“疫情危险尚未完全消除,经济形势也不够明朗,家长花钱都更加谨慎了”。

即使这样,各大大小小的在校教育机构仍旧不得不“花钱”。虽然大力营销自身难以承受;然而要是不做投放,就只能眼睁睁看着学员走入别人家的课堂。无论向左还是向右,看似都是囚徒困境。

其次,是盈利的尴尬,相比于“造血”,“输血”毕竟不是长久之计。

这方面,先来看一组数据:流利说2020年第二季度净亏损为人民币9250万元(约合1310万美元);好未来第二季度营业亏损4991.6万美元;而同期,网易有道的营业亏损则为人民币2.830亿元(约合4010万美元),归属有道普通股股东的净亏损为人民币2.578亿元(约合3650万美元)……

很明显,教育、在线教育行业的头部公司尚且面临着盈利的巨大挑战,更遑论其它的中小机构了。

《2018在线教育趋势报告》指出,2015-2018年多数在线教育企业在亏损,仅3%的企业实现盈利。实际上,这3%里面,能够长期、持续盈利的,更是几乎没有。

时至今日,在“卖一单49元课约亏1000元!”的流量争夺新背景下,即使两三年过去了,但是在线教育的盈利状况却仍旧没有得到改变。

正是这种残酷的局面,才让整个行业对盈利的渴望无以复加。今年3月,豌豆思维宣布实现“首单盈利”,并称自己是该领域首家盈利企业。说实话,看到“首单盈利”的说辞,真是让人尴尬又心酸。

也许“首单盈利”潜在层面想要表达的是企业要开始盈利了,甚至有着开始长期持续盈利的希望,但是实际运营层面,首单盈利和整体盈利,节点盈利和持续盈利,短期盈利和长期盈利,有着天翻地覆的差别。

另外,豌豆思维声称自己是“首家盈利”的企业,不知道类似赛道的火花思维、好未来旗下的摩比、掌门旗下的掌门少儿等,这些玩家会作如何想呢?

再次,是浮夸的尴尬,潜水往往最终变成了裸泳。

在线教育行业的浮夸风,可以说一直都没有停。2018年6月,一个多月前还刚刚宣布获得了1.5亿元B轮融资的成长保,一个月后在新一轮的融资尽职调查时,就被发现营收数据的问题。

其实不仅是成长保这样的中小机构,即使是好未来、跟谁学等也难以幸免。今年4月,好未来发布公告称,在例行的内部审计过程中,发现有一小部分员工在销售新推出的“轻课”业务中存在不法行为。所谓的不法行为,其实主要就是数据方面的问题,此消息一出,当天好未来盘后股价一度下跌28%;而跟谁学更甚,曾经在3个月的时间里,被灰熊、香橼、浑水纷纷做空,而做空主要集中在财务数据、刷单等问题上。

对于在线教育行业的浮夸问题,实际上很多时候只能等到招股说明书问世的时候,才能被昭告天下,才能确定此前是谁在裸泳。

最后,是指向的尴尬,从“To C”到“To VC”,击鼓传花终究是游戏。

成本不断高企,盈利迟迟看不到时间表,当这种“ToC”层面的“内功”无法满足企业的增长、成长的需求时,自然而然的就出现了数据浮夸的情况,而数据浮夸的本质,是为了从“To C”到“To VC”,是在寻找企业生存的输血者,寻找击鼓传花的接棒者。这么看来,在线教育行业繁华背后的四种尴尬,是有着深刻的内在关联的。

实际上,这些尴尬,著名经济学家约翰·梅纳德·凯恩斯,早就给出了“人性的弱点”维度的答案——“生命的期间是不够长的,人类的本性需要快速的成果,在快速赚钱方面存在特殊的热情。而正是这种特殊的热情,在制造信心、公平、高效之外,催生出了贪婪、恐惧、欺诈和羊群效应。”

说到这,问题就来了。如果说在线教育很多企业都在拿着数据去忽悠VC,那么向来“人精”的VC为什么都成了“傻白甜”呢?这方便,其实有两个原因,一方面,就像罗伯特·希勒在《非理性繁荣》中说的那样,“投资者总是努力去做正确的事情, 但是当他们无法把握自己行为的准确性时,有限的能力和特定的行为模式就会决定他们的行为。”另一方面,则更加具备哲思性,那就是所谓的泡沫,只有在破裂之时才是泡沫,在破裂之前,都是故事、愿景和想象空间。

写在最后

iMedia Research(艾媒咨询)的最新数据显示,预计2020年,中国在线教育用户规模将达到3.51亿人,市场规模将达到4858亿元。

虽然当前在线教育领域依旧面临着很多困难、问题和挑战,但是无论从市场规模、未来空间,还是从落地场景、商业模式等各个维度去衡量,在线教育都不失为互联网、移动互联网一条光明而广阔的赛道。

在这样的背景下,各赛道里的玩家,要做的应该是摒弃各种短期的诱惑,坚守住正道,把有限的时间、精力、财力和资源,聚焦于企业的战略布局、产品研发、服务升级、增长驱动等核心要点上。相信只要耐得住寂寞,让子弹多飞一会,坚守正道者,就最终能够“站着就把钱赚了”。

来源:砍柴网

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

TA的最新文章

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。