美联储12月决议今晚出炉:金融市场迎年终大考?

“如果美联储官员本次会议未能宣布比我预期更激进的加息路线,他们将有重蹈上世纪70年代大通胀的风险”——前明尼阿波利斯联储主席柯薛拉科塔(Narayana Kocherlakota)。

在美联储公布12月利率决议的前夕,这位曾亲身经历了美联储上一轮Taper周期的美联储昔日大佬,在他的财经媒体专栏中以这样略显耸人听闻的开头发表了最新的评论文章。而眼下,距离美联储今晚作出最终的议息决定,仅剩下了最后不到24小时的时间。

美联储定于北京时间周四(12月16日)凌晨3点公布年内最后的一份利率决议。由于是每隔三个月的季度性决议,此次美联储在发布货币政策声明的同时,还将公布最新的经济预测和利率点阵图展望。美联储主席鲍威尔则将按惯例,在决议公布的半小时后(3点30分)召开新闻发布会。

目前,金融市场的参与者对于美联储这场2021年的年终大戏,可谓期待已久——无论是利率和债券市场近来的走势,还是权威媒体对经济学家的调查预期均显示,美联储官员们本周料将会宣布加快收缩购债规模的步伐,并可能在点阵图中发出在明年提前加息的信号,从而在面对1980年代以来最强通胀的考验之际,上演历史性的政策转变……

然而,在这一关键且敏感的政策十字路口前,业内人士眼下也同样充满着焦虑和迷茫。

正如同“柯老”在最新专栏文章中所担心的那样,假如美联储眼下鹰派转变的成色不足,依然对高通胀掉以轻心,美国乃至全球经济可能被进一步飙升的物价所淹没从而造成灾难性的后果;而与此同时在另一边,市场人士眼下又无比担心美联储鹰派转变得过于迅猛,可能令金融市场陷入新一轮海啸般的冲击之中。

如何在这两方面寻找微妙的平衡,对于上月刚刚获得连任提名的美联储主席鲍威尔而言,今晚他身上的担子显然不轻……

美联储决议前瞻之Taper篇:加码缩减已箭在弦上?

在美联储今晚的年度收官决议中,人们眼下最关注的一个领域无疑是缩减购债规模的最新变化。

在11月的上一份美联储货币政策声明中,美联储才刚刚决定开始降低月度净购买资产的规模——将每月购买美国国债和机构抵押贷款支持证券(MBS)的规模分别减少100亿美元及50亿美元。委员会当时认为,每个月以类似幅度减少资产净购买可能是合适之举,但如果经济前景变化导致出现必要,委员会随时准备好对购买速度进行调整。

在当时,几乎绝大多数的市场人士都曾认为,美联储提到的“随时准备好对购买速度进行调整”可能只是说说而已,这样的开放性字眼几乎是所有央行利率决议声明中的“口头禅”,却鲜有会立刻兑现的——然而这一回,这样的调整却真的说来就来了!

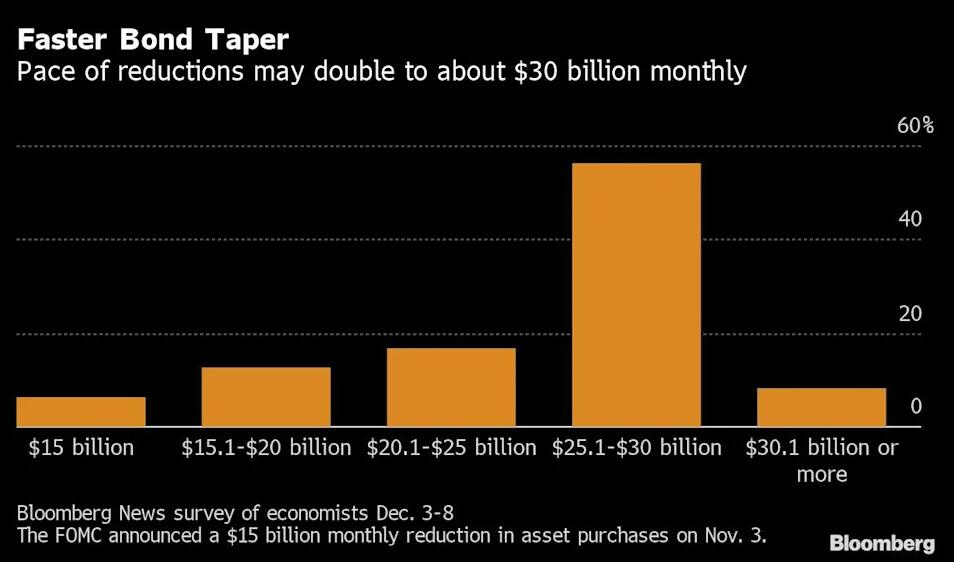

彭博社的调查显示,超半数经济学家预计,美联储本周将宣布从1月开始加倍减码,每月降低300亿美元,到3月结束购债行动。

CNBC的美联储调查也显示,受访者预计美联储将在12月的会议上把缩减规模扩大一倍,至300亿美元,这将在3月前大致结束每月1200亿美元的资产购买计划。

德意志银行、瑞士信贷、摩根大通、摩根士丹利和NatWest Markets等业内知名投行机构,近来都已预计美联储的债券购买计划将在3月而不是6月结束。德银首席美国经济学家Matthew Luzzetti在近期发布研报中就指出,“我们预计美联储在12月会议上将宣布加倍缩减购债的规模至300亿美元,即每月200亿美元国债和100亿美元抵押贷款支持证券,使得整个缩债进程在明年3月结束,并令首次加息提早。”

瑞士信贷的分析师James Sweeney也预计,美联储将从明年1月中旬开始把每月的缩债规模由150亿美元调整为300亿美元,并在2022年3月中旬结束缩债计划。

市场人士作出上述鹰派预测显然并非无的放矢。美联储主席鲍威尔在本月初的国会证词演讲中曾亲口表示,“我认为我们在两周后举行的下一次会议上讨论是否适宜提前几个月完成减码,是合适的。”考虑到美联储主席很少预先表明立场,因此鲍威尔在本轮美联储决议缄默期前的讲话很可能表明,他已经得到了联邦公开市场委员会(FOMC)对加速减码的广泛支持。

不过,尽管今晚美联储加速Taper已经没有太大的悬念,但其缩减幅度是否真的能够像眼下主流观点预期的那样达到300亿美元,依然存有一些变数。

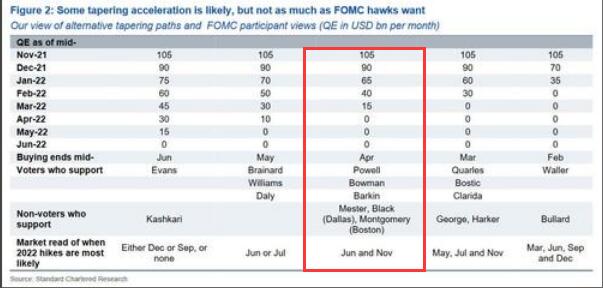

渣打银行(Standard Chartered Bank)北美宏观策略主管Steve Englander就认为,将Taper规模直接翻倍式扩大到300亿美元可能过于激进,这将进一步推动市场对美联储明年加息三次的鹰派预期。他预计美联储更有可能分四个月完成最后900亿美元的削减(分别每月削减200亿、200亿、250亿和250亿美元),从而在2022年第三季度启动首次加息。

当然,无论美联储今晚最终的决定是每月削减200亿、250亿还是300亿美元,本次会议其依然有可能继续保持在削减购债方面的灵活性——效仿11月利率决议,只先明确敲定明年1月的缩减购债规模,并再度表示委员会随时准备好对购买速度进行调整。如果这样的话,美联储在明年1月决议时也将继续保留改变购债规模的机会。

美联储决议前瞻之加息篇:点阵图究竟会显示加息几次?

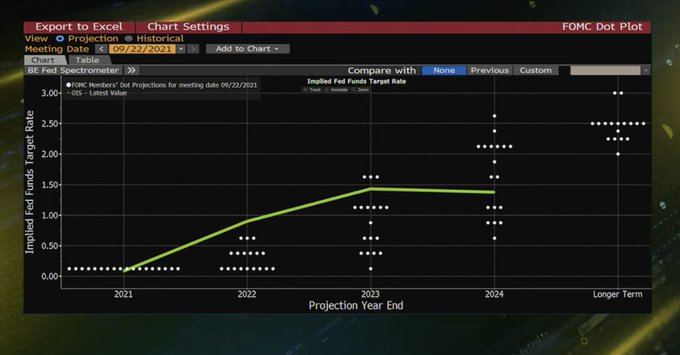

美联储每季度发布一次的利率点阵图,向来是当季末议息会议时的一大看点。而在今晚,这份点阵图或许将是近年来人们关注度最高、同时也是最为难以预测的一张图表:所有人都确信会有更多美联储官员支持明年加息,但是人们却很难估算,有多少官员会支持明年加息2次乃至多次……

回顾今年以来议息会议的三张点阵图,3月时的美联储点阵图还一度显示2024年前不太可能加息,而在6月更新后便前移至了2023年,9月点阵图更是显示支持2022年加息的人数达到了半数,点阵图的变迁持续显示了市场利率预期的不断上移。

针对本月会议的点阵图,参与媒体调查的49名经济学家中有超过半数认为,18位FOMC委员的中位点阵图预期将达到明年两次加息。

Macropolicy Perspectives经济学家Laura Rosner-Warburton在接受媒体采访时甚至表示,本周美联储可能将呈现史上向鹰派立场转向最大的点阵图。

经济学家们除了预测2022年有两次加息外,同时还预期2023和2024年美联储将分别加息三次和两次,使得政策利率达到1.9%。这意味着利率路径料将比FOMC 9月的预测更为陡峭。

富国银行的高级经济学家Sarah House预计,“11月CPI证实了美联储有望在明年某个时候开始加息,我认为即将公布的点阵图上对利率的预测会显著上升。”

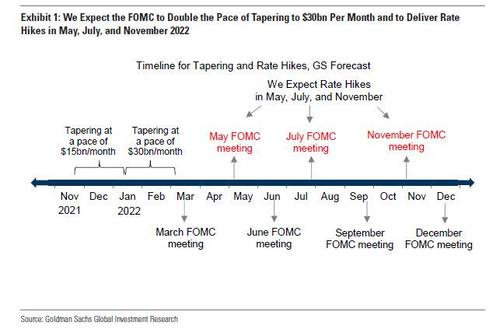

目前,瑞士信贷分析师James Sweeney预计美联储点阵图将显示在2022年加息两次,2023年和2024年分别加息四次。此外,高盛(388.82,4.18,1.09%)近期也修改了自身的预期,预计美联储将在明年5月、7月和11月加息,并在2023年和2024年再加息4次(每年平均加息2次)。

在货币市场方面,利率掉期期货的数据显示,交易员们眼下预计美联储在明年有望加息三次:

CME的FedWatch工具则显示美联储明年5月首度加息的几率已高达逾57%,到明年12月加息三次及以上的概率则超过了60%。

美联储决议前瞻之通胀篇:“暂时性”一词退出历史舞台?

如果说,美联储对于Taper速度和加息时间点的态度,直接决定了今晚利率决议鹰鸽程度的话,那么其对于通胀前景的最新表述,则可能为未来几年的政策走向定下方针。上周五公布的数据显示,美国11月居民消费者价格指数(CPI)同比上涨6.8%,创下了近40年来的最快增速,不断爆表的通胀数据已令美国政界和民间“怨声载道”。

美联储在11月的利率决议声明中曾表示,“通货膨胀率高企,主要反映了预期是暂时性(transitory)的因素。与疫情和经济重新开放相关的供需失衡对一些领域的物价大幅上涨起到了推波助澜的作用。”

然而,在今晚美联储的货币政策声明中,人们显然不会再看到“暂时性”这个字眼,因为美联储主席鲍威尔此前已经提前宣布了这个词即将“退出历史舞台”——鲍威尔本月初在被问及他一直使用这个词的问题时表示,“我认为‘暂时性’这个词对不同的人有不同的含义,对许多人来说,这个词给人一种稍纵即逝的感觉。我们往往用这个词来表示,通胀不会长期位于较高水准。但我认为,现在可能是弃用这个词的好时机,并尝试更清楚地解释我们的意图。”

没了自我打脸式的“暂时性”一词,美联储这一回会怎么描述当前的高通胀呢?也许又到了鲍威尔和其他美联储官员们展现他们“语言艺术”的时刻了。

常被业内视为美联储喉舌的华尔街日报指出,今晚将是美联储需要将注意力从促进就业转移到防止高通胀变得根深蒂固以来的首次会议。美联储的这一转变,意味着美联储12月会议的声明可能会较之前有大的修改,并改写自2020年9月以来有关通胀率的表述。

不过,Renaissance Macro经济主管Neil Dutta则预计,美联储此次可能只会说通胀“较高”,而不会试图将其解释清楚。

除了在货币政策声明中会涉及业内敏感的对高通胀的表述外,美联储本周最新发布的经济预测也将涵盖对未来几年GDP、通胀和失业率的预估。媒体受访的经济学家认为,由于高通胀会持续到明年,美联储可能会将明年的整体通胀水平的预测提高到2.5%,明年底的失业率的预测下降到3.7%,这将低于美联储长期目标4%。

瑞穗证券美国首席经济学家Steven Ricchiuto表示,美联储明年将通胀调高多少,将是市场对明年升息预估幅度的关键。

又一个“不眠夜”来临:全球金融市场迎来年终大考?

目前,全球金融市场的交易员们显然正密切聚焦于今晚的美联储决议,以第一时间获悉该联储有关减码速度和加息时间的最新线索。美联储的最新利率决定也很可能将影响到本周其他议息的央行“天团们”的决策,在本周这个“超级央行周”,将有近20家央行召开议息会议。

在美股市场上,随着市场正式步入美联储议息周,本周前两个交易日美国三大股指已持续回落。与此同时,美债期货市场也正“暗流涌动”,在过去一周,空头接连通过大宗交易做空美国5年期国债期货,最新一笔大宗交易就出现在周二。彭博社的统计显示,自上周一以来,空头已通过12笔大宗交易卖出近74000手5年期国债期货,相当于每基点现金风险近400万美元。

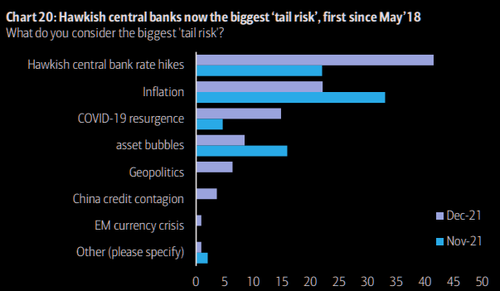

值得一提的是,彭博社和美银本周最新发布的调查结果均显示,鹰派央行或政策错误正被人们视为眼下市场最大的尾部风险。如果美联储今晚的鹰派程度超出市场预期,很可能进一步加剧全球股债汇市场行情的跌宕程度。

当然,一些业内人士眼下也宽慰投资者称,美联储今晚料将“懂得其中的分寸”,不至于表现得过于“鹰派”从而吓坏市场。穆迪货币政策研究负责人Ryan Sweet指出,“虽然美联储很可能因为通胀升高而从明年开始加息,但我不认为美联储会变得过分激进,鲍威尔希望看到长期的经济增长,要做到这一点,美联储需要保持耐心。”

美银证券的月度基金经理调查显示,在本周美联储和其他主要央行做出关键的政策决定之前,投资者已将现金配置提高到5.1%,因对央行鹰派立场的担忧不断加剧。不过该行调查也显示,如果美联储会议结果鸽派,那么加密货币、不盈利的科技股、银行股、新兴市场将会大涨。

而从美联储Taper到最终加息这一过渡阶段的长期历史走势来看,投资者若能准确把握住板块分化和各市场间的资金流向,即便美联储真的将加息写入接下来的日程表,未来半年的投资或许也不无机会。

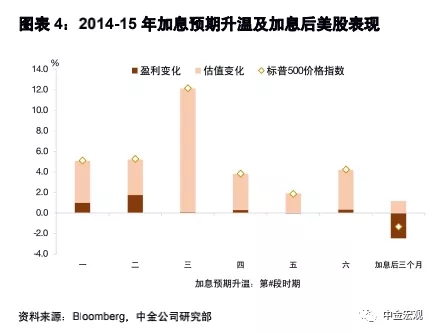

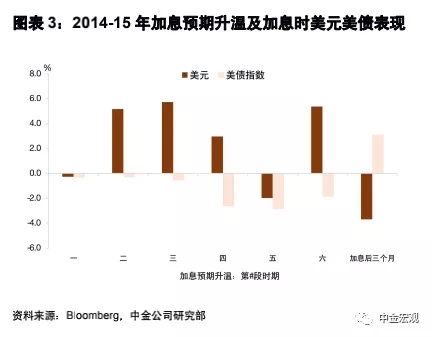

中金宏观本周发布的研报就指出,2014-2015年,伴随Taper深入进行,有六段时期市场的加息预期升温。总体上,在加息预期升温但还未加息时,美元指数走强,美债指数下跌,估值带动美股上行。具体到标普板块,在加息预期趋势升温时期,信息技术、医疗保健、金融和可选消费领跑,而房地产、通讯服务和公用事业则表现垫底。【责任编辑/李小可】

来源:财联社

IT时代网(关注微信公众号ITtime2000,定时推送,互动有福利惊喜)所有原创文章版权所有,未经授权,转载必究。

创客100创投基金成立于2015年,直通硅谷,专注于TMT领域早期项目投资。LP均来自政府、互联网IT、传媒知名企业和个人。创客100创投基金对IT、通信、互联网、IP等有着自己独特眼光和丰富的资源。决策快、投资快是创客100基金最显著的特点。

热门文章

精彩评论

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。

小何华为现在牛的不只是设备商了,,华为的手机现在也是全球销量不错,国内也算是老大了,之前用小米,,现在都改华为了。。产品确实不错。- 小何三星手机在中国还有市场吗?看看现在满大街的vivo和oppo ,,华为,,小米线下店,,就是知道三星的市场基本没有了。。

- 小何滴滴打车现在也没有之前那么火了,,补贴也少了。。

- 小何今日头条要把腾讯的地方各频道给霸占了。。